Skaluj swoją księgowość razem z biznesem

Księgowość VISIUM to najwyższy standard usług i opieki nad Klientem. Dlatego, współpracując z naszymi księgowymi, zawsze poszukujemy najlepszych rozwiązań - a nie przeszkód.

doświadczenia

klientów

w roku

Polegaj na naszym doświadczeniu

To co nas cechuje, to przede wszystkim doświadczenie, profesjonalizm i indywidualne podejście. Dlatego też zawsze na pierwszym miejscu stawiamy wymagania i potrzeby naszych Klientów. Dzięki temu macie pewność, że Wasze finanse znajdują się w odpowiednich rękach.

Wszystkie rozwiązania w jednym miejscu

Zajmujemy się kompleksowo prawnymi i księgowymi aspektami prowadzenia biznesu. To ułatwia współpracę i oszczędza Twój czas.

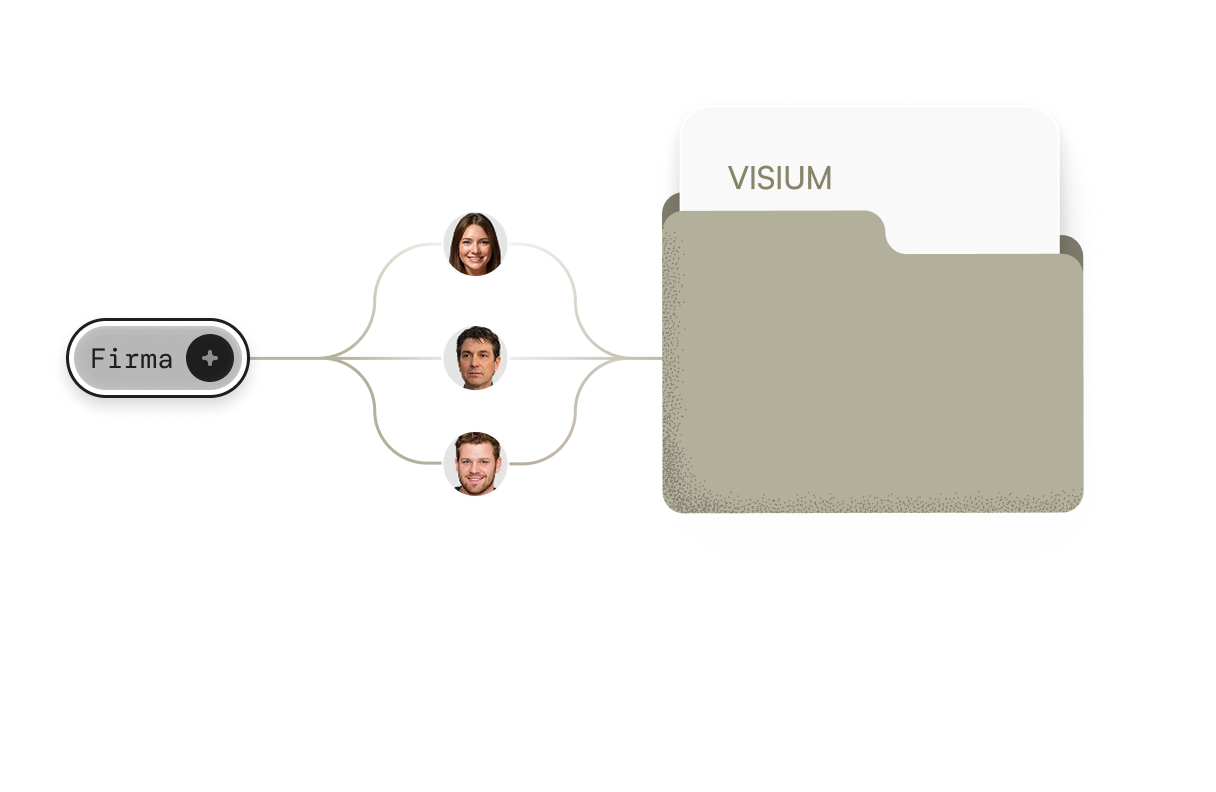

Biuro rachunkowe VISIUM to sprawdzone usługi dla firm

Kliknij w przycisk i sprawdź

Obsługa księgowa: unikaj błędów i monitoruj sytuację

Profesjonalna i skuteczna obsługa księgowa to klucz do sukcesu firmy. Pomaga uniknąć błędów i niedopatrzeń. Pozwala również na bieżące monitorowanie sytuacji finansowej firmy. Dlatego obsługa księgowa VISIUM to zaufanie oparte na doświadczonych specjalistach i latach w branży.

Obsługa kadrowo-płacowa: zatrudniaj pracowników bez stresu

Zadbamy o Waszą kadrę i płace, żebyście mogli skupić się na prowadzeniu swojego biznesu. Wybierz usługi, które gwarantują bezpieczeństwo w obsłudze kadrowo-płacowej. Wsparcie naszych specjalistów w zakresie kadry i płac to gwarancja poprawnej dokumentacji.

Analiza biznesowa: poznaj mocne i słabe strony swojego biznesu

Co wpływa na sukces Waszego biznesu? Co warto zmienić, aby poprawić swoją pozycję na rynku? Zamów dogłębną analizę biznesową. Dzięki niej poznasz swoje mocne i słabsze strony. To wzmocni pozycję firmy i pozwoli na skuteczne i bezpieczne planowanie przyszłości.